未だに収束の兆しが見えないと言われている新型コロナウイルスの影響。コロナの悪影響を受けていない業界はないと言い切れるほど、各業界に猛威を振るったことは皆さんもご存じかと思います。

コロナの問題は日本の経済発展を支えてきた製造業全体にも広がっています。特に製造業の中でもGDP15.4兆円、全産業の2.8%を占める金属業界は自動車や社会インフラなどを手掛ける多くのメーカーと密接な関係がありますが、金属加工を含む金属業界にもコロナの影響を強く受けています。ここではコロナによる金属業界の現状と今後の業界の動向についてお伝えしていきます。

コロナ 感染拡大による業界への影響

コロナ感染拡大により、国内外問わず生産ラインの停止や建設工事の中止が経済活動に大きな制限を与えています。ここからは、海外と日本でのコロナ感染拡大における影響をそれぞれまとめていきます。

【海外について】

海外で、コロナ感染拡大によって受けた影響は3つあります。「輸出の減少」、「海外とのサプライチェーン(供給網)への影響」、「インバウンド需要の減少」の3つです。

「輸出の減少」「海外とのサプライチェーンへの影響」については、感染症拡大防止と新車需要の落ち込みによる生産調整および生産拠点の停止により、自動車やスマホなどの受注が減少。それに伴い、自動車やスマホなどに用いられる材料の『需要減少』が『輸出の減少』に繋がりました。

「インバウンド需要の減少」についても感染拡大防止による海外への渡航が停止したため、インバウンドの売上は最大9割まで減少し、感染者数が減ってきた今でもインバウンドの回復は見込みない状況となっています。

【日本について】

基本的には海外と同様にインバウンドの減少などが挙げられますが、顕著に影響を受けているのは「国内での生産・販売額の減少」です。これにより、大手製造業の生産数が減少することにより、その下請けにも影響が出ております。一次サプライヤー、二次サプライヤー、、、それ以降のサプライヤーへの受注が少なくなり、売上が減少している下請けも少なくありません。こうした中、新たな試みとして、『働き方改革』や『柔軟な営業』に注目が集まっております。一昔前までは、対面でのやり取りが基本でしたが、ZOOM等によるTV電話方式のやり取りに移り変わっています。このような取り組みは大手だけでなく、中小零細企業にも広がりを見せており、今後さらに広まっていくことが予想されます。また、『柔軟な営業』という点については、従来の取引先とは別に『脱1社依存』もしくは『脱1業界依存』の考え方が徐々に浸透しております。

コロナ 感染拡大による金属業界の売上・倒産数の変化

コロナの感染拡大により、製造業全体で営業活動や納品に大きな影響を受けております。金属業界も同様で生産調整および生産拠点の停止により、売上が大きく落ち込んでいます。

金属業界は、「鉄鋼業界」と「非鉄業界」の2種類に分けられますが、この2種類の違いは「鉄」を扱うか扱わないかの違いです。非鉄業界は主に金や銅、ニッケルなどを扱っており、鉄鋼業界・非鉄業界ともに日本のインフラを支えるうえで外すことが出来ない業界です。

そんな重要な業界ではありますが、業界の売上はコロナ前後で大きく変化しており、

鉄鋼業界の市場規模(20-21年)は13.8兆円(前年比96.7%)、非鉄業界の市場規模(20-21年)は12.8兆円(前年比98.6%)と鉄鋼・非鉄ともに売上が低下しています。これはコロナにより生産工場の停止などを理由に自動車や建築の需要が低下したことが要因です。

一方でコロナにより各企業売り上げの低迷が続く中で、実はあまり影響を受けていない部分もあります。それは企業の倒産件数です。

引用元:https://www.tdb.co.jp/tosan/syukei/pdf/2012.pdf

全国企業統計(帝国バンク集計)によると2020年の倒産件数は7809件で、2019年のほうが倒産件数が多いという結果となっています。

ただ、業界別にみると昨年よりも倒産件数が増えている業界もあるため、一概にコロナが企業の倒産に影響を与えていないわけではありません。そんな中、製造業全体の倒産件数は前年よりも90件近く少ない867件でしたが、金属業界は昨年よりも2件多い101件という状況です。

製造業全体の倒産件数が減っている中で、GDP比率の高い金属業界の倒産件数が増えているのは、金属加工を請け負っている中小企業に影響が出ているためです。

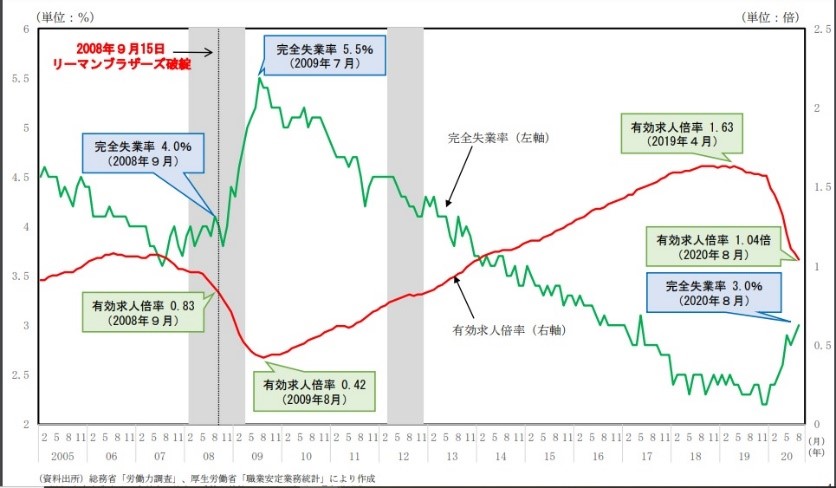

そして、コロナによる影響は失業数にも変化をもたらしています。下記が2020年8月までの日本国内の完全失業率と有効求人倍率の変化になります。

グラフの一番右端が2020年8月のそれぞれの率を表していますが、やはりコロナが感染拡大を始めた20年2月頃から失業率は増加しており、それと反比例して求人倍率は低下しています。ただ、グラフをよく見ると2008年のリーマンショック時のほうが完全失業率が高かったことから、コロナはリーマンショック以上のインパクトを与えていないことが分かります。

このことを踏まえ、業界動向サーチによる鉄鋼業界・非鉄業界の上位企業の従業員数を見ていきます。

金属業界売上上位企業 従業員数の変化

画像引用元:https://gyokai-search.com/4-hitetu-jyugyo.html

金属業界の売上企業上位を見ると、鉄鋼・非鉄ともに大きく減少している企業は見受けられず、現状維持の企業が多いことから、コロナによる失業者への影響は少ないかと思われます。

日本の製造業界が抱える問題と今後の動向

金属業界を含む日本の製造業界は高い技術力を所持していることで、諸外国との差別化を図っていましたが、ベテラン技術者の年齢問題、人材不足に技術の継承問題、IT活用の遅れなど多くの問題を抱えています。今後日本では少子高齢化が加速する中で、この問題を解決に進んでいないのが現状です。

特に深刻なのは、海外に比べてITの環境整備率が著しく低いことです。海外のIT活用のための環境整備率は、ドイツやイタリアで80%以上、アメリカで70%なのに対し、日本は50%を切るという状況です。

つまり、日本の企業の約半数以上がITを活用するための土台が出来ていないということになります。今、多くの業界で製造の拠点を海外に移転、建設するとともに海外市場に参入するなどグローバル化が進んでいます。

そんな状況の中で、デジタル化のための土台が出来ていないことは、今後製品の低価格化や生産管理システムの効率化など国際競争の過熱に追いつけなくなる可能性があります。

今後、製造業の動向として、技術継承のオペレーションの構築であったり、品質マネジメントシステムの強化、そして次の産業革命に対応するための人材確保の強化を進めています。

まとめ

新型コロナウイルスの感染拡大を受けて、金属業界は売上で大きく落ち込みを見せている中、柔軟にサプライチェーンに対応できる体制の構築や需要状況への対応が急務となっています。特に日本においては技術の継承や雇用状況への強い取り組みが求められています。